登录新浪财经APP 搜索【信披】搜检更多考评等第

出品:新浪财经上市公司商榷院

作家:君

2026年2月20日,杭州绿云软件股份有限公司(简称“绿云”或“公司”)向联交所主板提交上市央求,中金公司为独家保荐东说念主。

绿云曾获老本狂热追赶,但鼓舞似乎已失去了陪跑的耐烦。2025年2月,多名鼓舞股本削减3.83亿元,杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。这径直导致公司股权蚁集度大幅提高,聚合首创东说念主杨铭魁及高亮共计适度近60%投票权。

此外,绿云曾尝试A股IPO及新三板挂牌,但均未果。此外,公司本次提交的招股书与《公开转让评释书》在多项枢纽财务数据上存要紧出入,信息败露是否准确待考。

首创东说念主陷诉讼风云 鼓舞提前套现离场

据官网先容,绿云总部位于中国杭州,从事旅店信息化系统30余年,是最早的中国PMS行业的开荒者。PMS是旅店运营的核心系统。前台职工的平时责任——办理入住、换房、退房、房费结算、跨渠说念订单管制——王人依赖这套系统完成。绿云现在的业务仍是超出传统的PMS限制,酿成了四伟业务集群:绿云PMS、OperaPMS、数据平台和电商平台。

绿云曾获老本狂热追赶。2016年,公司在两个月内迎阿完成1275万元A轮和3000万元A+轮融资,首业老本、新余夏菊及澄泓投资接踵入场,投后估值由1亿元升至2.5亿元。随后,公司于2018年、2020年和2023年完成B、C、D轮融资,引入同伟创业、携程等投资方,分别募资8000万元、2847万元和5000万元。至D轮完成时,投后估值已达25.25亿元。

元股证券:yy6699.vip

绿云在完成D轮融资后,曾蓄意A股IPO。2023年9月,公司完成上市引导备案,签署引导机构国泰君安。2024年6月,公司向新三板提交挂牌央求,但在第二轮问询禀报后没了下文。截止2025年7月,公司仍处于上市引导期,彼时国泰海通刚发布第七期IPO引导责任领略情况论述。不外,现在公司已断绝A股上市蓄意,具体原因官方未明确败露,有市集分析觉得或与首创东说念主诉讼风云联系。

在这个纷乱深广的旅店PMS江湖,绿云与石基旗下的西软搏杀多年,两家企业之间恩仇纠葛也仍是十余年。

2006年12月,西软首创鼓舞杨铭魁、高亮、王敏敏与石基签署《西软科技股权转让协议》《西软科技股权转让协议备忘录》。协议商定了股权出让方(杨铭魁、高亮、王敏敏)在接事于西软时辰及下野后五年内不得径直或转折策划与西软相竞争业务的竞业辞谢义务及相应的失言累赘。

2011年4月,杨铭魁以5700万元向石基出售剩余所握西软股权并遏制从西软下野。2015年,石基以杨铭魁违犯竞业辞谢商定为由向杭州市西湖区东说念主民法院拿告状讼,条款杨铭魁抵偿《西软科技股权转让协议》商定的失言金810万元并承担诉讼用度。

2017年,浙江省杭州市中级东说念主民法院下发终审判决书,判决杨铭魁抵偿石基540万元失言金。另一位聚合首创东说念主高亮亦卷入联系诉讼。本年2月,法院终审驳回原告诉求。此番终审判决刚落地,绿云便急速递表港交所,节律颇紧凑。IPO前,杨铭魁及高亮共计适度58.81%投票权,为公司控股鼓舞及执行适度东说念主。

不外,绿云的鼓舞似乎已失去了陪跑的耐烦。

2025年2月,部分投资者因投资期限届满及自己流动性考量,以及绿云先前上市蓄意的转化,进行了股本削减,以总对价3.83亿元减少共计918.1万股股份职权,削减后杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。

这径直导致2025年前三季度,绿云融资性现款流净流出3.75亿元,握有的现款及现款等价物净减少3.41亿元,账上现款及现款等价物余额仅为5218万元,较年头骤降86.7%,金钱欠债憨直逼100%。

鼓舞提前套现离场,侧面反馈出绿云在一级市集的故事失灵,鼎锋优配,鼎锋优配配资,香港鼎锋优配公司也让此番IPO成为资金输血的济河焚州。

永元证券

财务数据与《公开转让评释书》存要紧出入

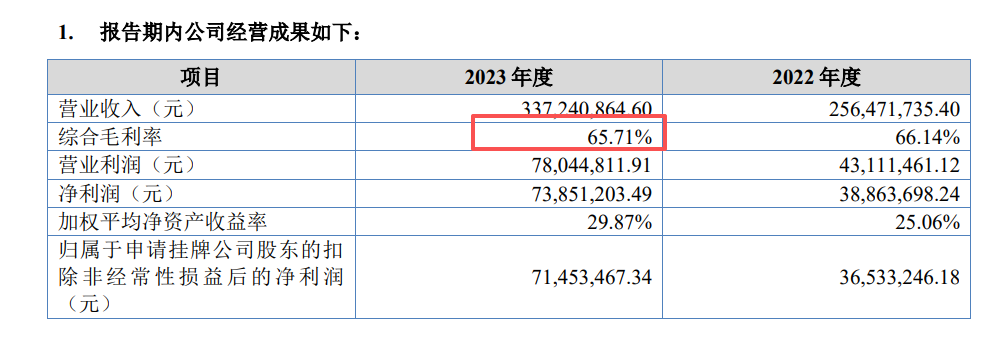

更为枢纽的是,绿云正濒临策划压力。2022至2024年及2025年前三季度,绿云分别竣事收入2.56亿元、3.37亿元、3.27亿元、2.25亿元,录得净利润3886.4万元、7385.1万元、6896.8万元、3457万元。

2023年,绿云事迹爆发,收入同比增长31.49%,净利润接近翻倍。但经年累月,次年公司事迹出现倒退,收入、净利润分别同比下滑3.02%、6.61%。不出丑出,公司事迹踏实性较差。

采购蚁集度较高是绿云需直面的另一大问题。公司代理的OperaPMS是干与高端旅店市集的枢纽居品,但底层时间依赖外部供应商。2023年、2024年及2025年前三季度,公司向最大供应商甲骨文的采购额分别占总采购额的65.1%、63.9%、66.1%。而2023年及2024年,石基向最大供应商的采购额分别占总采购额的13.9%、19.7%,采购蚁集度远低于绿云。

左证审核问询函禀报,绿云oHotel联系业务波及采购及销售甲骨文Oracle Hospitality系列居品,需要向甲骨文华购OPERA、Simphony等软硬件居品及居品联系的支撑奇迹,与甲骨文联系的业务收入及毛利占总收入及总毛利的比重约为40%。比拟之下,石基业务板块稠密,开展业务所需采购的居品及奇迹各种化进度更高,因此蚁集度相对较低。

值得一提的是,绿云本次招股书败露的部分财务数据与《公开转让评释书(禀报稿)》存在出入。

《公开转让评释书》

对于毛利率,招股书表露,绿云2023年的毛利率为64.1%。而左证《公开转让评释书》,公司2023年的毛利率为65.71%,收支约1.6个百分点。

《公开转让评释书》

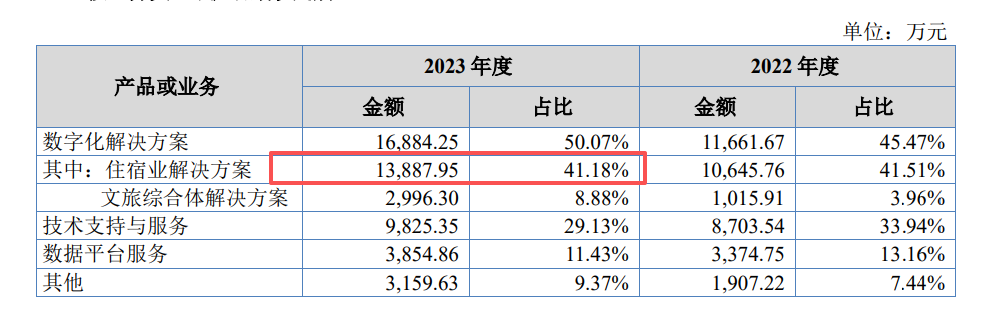

对于业务类型永诀,招股书表露,2023年绿云住宿业数字化措置决议的收入为2.7亿元,占总收入的比重高达80.1%。而左证《公开转让评释书》,2023年公司住宿业数字化措置决议的收入仅为1.39亿元,占总收入的41.2%。不出丑出,本次港股IPO,公司住宿业数字化措置决议收入险些推广了一倍,改革业务类型的永诀状貌是否合理有待商榷。

《公开转让评释书》

对于销售花样永诀,招股书表露,2023年绿云经销收入962.8万元,占总收入的2.8%。而左证《公开转让评释书》,2023年公司经销收入1532.6万元,与招股书收支59.2%,占总收入的4.5%。

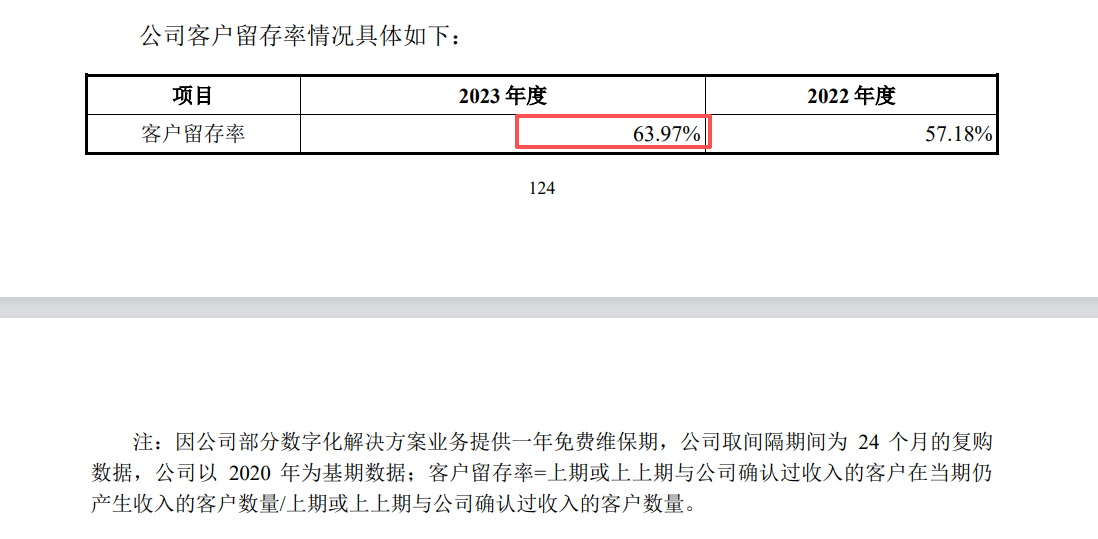

对于客户留存率,招股书表露,2023年、2024年及2025年前三季度,绿云的客户留存率分别为96.6%、96.0%、97.5%及97.3%,长久保握在96%以上。而左证《公开转让评释书》,2023年公司的客户留存率为64%,与招股书收支32.6个百分点,相反雄壮。

对于策划性现款流,招股书表露,2023年绿云策划行径产生的现款流量净额为9150.5万元。而左证《公开转让评释书》,2023年公司策划行径产生的现款流量净额为9384.1万元,与招股书收支2.55%。

对于投资性现款流,招股书表露,2023年绿云投资行径产生的现款流量净额为-4973.8万元。而左证《公开转让评释书》,2023年公司投资行径产生的现款流量净额为6842.6万元,与招股书的流动标的相悖。

上述相反均难以或无法用司帐准则的相反评释注解,这背后究竟是绿云的无心之举照旧特意为之?保荐东说念主中金公司、审计师安永又饰演了什么变装?

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:公司不雅察指数配资综合信息门户

鼎锋优配app提示:本文来自互联网,不代表本网站观点。