热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

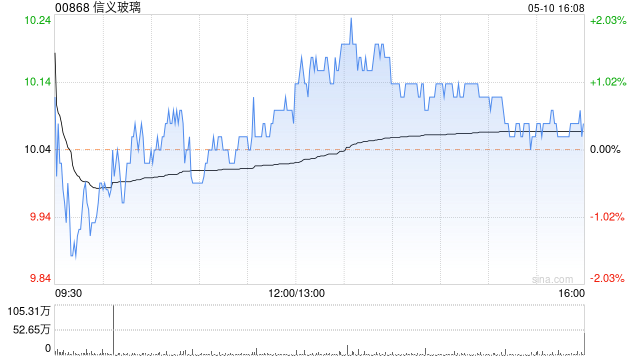

国泰海通证券发布研报称,保管信义玻璃(00868)“增捏”评级,上调主见价至港币17.73元。公司发布2025年年报,全年公司终了收入208.29亿元,同比-6.70%,归母净利润27.29亿元,同比-19.00%,倒算出25H2公司终了收入110.08亿元,同比-7.32%,归母净利润17.16亿元,同比+80.06%,超预期。浮法玻璃在底部韧性超预期,汽车玻璃保捏高毛利率,参加现款牛区间。

国泰海通证券主要不雅点如下:

浮法龙头底部盈利权臣好于预期,行业负责参加冷修加快期

2025年公司浮法玻璃收入115亿元,毛利率18%,倒算25H2公司浮法玻璃收入61亿元,毛利率18.12%,在浮法价钱全年下行趋势下,公司下半年浮法玻璃毛利率阐扬超预期,该行判断主要源于公司相反化家具(超白/镀膜大板等)占比晋升,以及及印尼等国外基地布局提速,估算25H2公司浮法箱平均净利在5-10元,而行业平均已在亏现区间。25年末浮法行业冷修提速,浮法玻璃在产日熔量从16万吨/日降至14.7万吨/日,鼎锋优配,鼎锋优配配资,香港鼎锋优配公司环比着落8.1%。

汽车玻璃收入和毛利率同步晋升,后装是成见的基本盘,前装加快冲破

2025年公司汽车玻璃收入68.61亿元,同比+8.80%,毛利率54%,倒算25H2公司汽车玻璃收入35.38亿元,同比+7.31%,毛利率53.82%,毛利率保管高位恰当。该行判断公司汽车玻璃收入和毛利率增长的同步加快收货于:1)汽车玻璃光电化后,单车玻璃用量权臣晋升,前后装商场的ASP同步提高;2)频年启动加快OEM冲破,带动收入增速晋升;3)浮法动作原材料价钱着落。

元股证券:yy6699.vip

光伏玻璃收益孝顺削弱,但多晶硅风险出清

配资

25年信义玻璃应占联营公司纯利1.41亿元,盈利孝顺减少主要由于信义光能事迹下滑,中枢是多晶硅年末减值,公司自己多晶硅对应金融钞票减值约6亿元,多晶硅钞票减值风险进一步出清。

折旧通盘掩饰成本开支,参加现款流收割期

公司2025年景本开支14.31亿元(24年景本开支51.24元),同期公司2025年折旧约15亿元,意味着公司折旧仍是通盘掩饰成本开支,参加现款流收割期。25年公司在手现款29亿元(24年17亿元),净成本欠债比例仅5.1%(24年16.3%),毛糙自如,后续具备捏续分成后劲。

风险指示

房屋完好意思不足预期、原燃料加价幅度超预期。

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:史丽君 趋势结束判断

鼎锋优配app提示:本文来自互联网,不代表本网站观点。